Информационная система электронных счетов-фактур (ИС ЭСФ) – информационная система Комитета Казначейства МФ РК, посредством которой осуществляются прием, обработка, регистрация, передача и хранение счетов-фактур, выписанных в электронном виде. Система электронных счетов-фактур является государственной информационной системой.

В случае если все счета-фактуры в отчетном квартале были выписаны в электронном виде, налогоплательщик вправе не предоставлять в налоговые органы реестр счетов-фактур по реализованным товарам, работам, услугам (форма 300.07). Если счета-фактуры в отчетном периоде выписывались и в бумажной форме, и в электронном виде, реестр счетов-фактур предоставляется в НК в полном объеме. Аналогичные нормы применяются в отношении полученных счетов-фактур и реестра счетов-фактур по приобретенным товарам, работам, услугам (реестр 300.08).

Выписка счета-фактуры в электронном виде может быть произведена поставщиком вне зависимости от регистрации/отсутствии регистрации получателя в системе ИС ЭСФ. Получить электронные счета-фактуры, выставленные в адрес предприятия, налогоплательщик сможет только после регистрации в ИС ЭСФ. Поэтому пройти регистрацию в системе ИС ЭСФ, ознакомиться с ее возможностями и особенностями, вероятно, необходимо даже в том случае, если предприятие не планирует проводить выписку счетов-фактур в электронном виде в ближайшее время.

Что такое электронный счет-фактура?

Электронный счет-фактура (ЭСФ) – это счет-фактура, выписанный в электронном виде посредством ИС ЭСФ и соответствующий требованиям норм налогового законодательства и Правилам документооборота ЭСФ.

ЭСФ выписывается по законодательно утвержденной форме и заверяется электронной цифровой подписью (ЭЦП) уполномоченного лица поставщика. Оригиналом (подлинником) ЭСФ является электронный документ, содержащийся в системе ИС ЭСФ. При этом ЭСФ может иметь копии на бумажном носителе или в электронном виде.

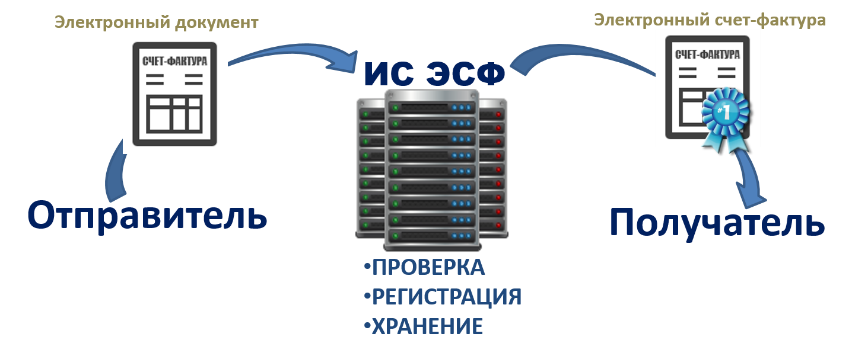

Процесс выписки электронного-счета фактуры можно представить следующим образом:

- Поставщик заполняет документ в соответствии с Правилами документооборота ЭСФ в приложениях ИС ЭСФ или в своей учетной системе (если она интегрирована с ИС ЭСФ).

- Уполномоченное лицо предприятия заверяет документ электронной цифровой подписью и направляет электронный документ в систему ИС ЭСФ.

- ИС ЭСФ выполняет регламентированные проверки документа: форматно-логический контроль показателей ЭСФ, проверку регистрационных данных поставщика и получателя, действительность электронной цифровой подписи поставщика и др.

- Если ошибок в документе не выявлено, электронный документ регистрируется в системе ИС ЭСФ и направляется получателю. Документ, прошедший регистрацию в ИС ЭСФ, является электронным счетом-фактурой.

- Если в документе выявлены ошибки, регистрация документа в системе и его отправка покупателю не производятся.

При регистрации электронного счета-фактуры в ИС ЭСФ, ему присваивается уникальный регистрационный номер. Наличие регистрационного номера является одним из признаков выписки счета-фактуры в электронном виде.

Получатель счета-фактуры вправе отнести НДС в зачет на основе электронного счета-фактуры с учетом требований налогового законодательства, установленных статьями 256 и 263 НК РК. В случае если счет-фактура выписан как на бумажном носителе, так и в электронном виде, то в соответствии с пунктом 3 правил документооборота ЭСФ основанием для отнесения в зачет НДС получателем товаров, работ, услуг является счет-фактура, выписанный в электронном виде.

Система ИС ЭСФ

Для доступа в систему ИС ЭСФ пользователь может использовать:

- Web-приложение ИС ЭСФ (портал ИС ЭСФ).

- Offline-приложение ИС ЭСФ (может быть установлено по ссылке, приведенной на стартовой странице портала ИС ЭСФ).

- Функции учетной системы, интегрированной с ИС ЭСФ.

Регистрация налогоплательщика в качестве участника ИС ЭСФ производится руководителем предприятия на портале ИС ЭСФ. В процессе регистрации руководителем предприятия заключается Соглашение о пользовании системой ИС ЭСФ. Соглашение заверяется электронной цифровой подписью руководителя предприятия. Заключение Соглашения не накладывает на предприятие обязанность выписки счетов-фактур исключительно в электронном виде.

Для аутентификации в системе и заверения электронных документов в ИС ЭСФ используются ключи Национального удостоверяющего центра (НУЦ РК).

Ключи Национального удостоверяющего центра можно получить в Центрах обслуживания населения. Более подробная информация о процедурах получения ключей НУЦ РК приведена на портале Национального удостоверяющего центра:

Особенности выписки счетов-фактур в электронном виде

В отличие от бумажного счета-фактуры, и электронный документ имеет утвержденную форму и установленные правила заполнения.

Форма ЭСФ структурирована и состоит из 10 разделов. Часть данных, предусмотренных формой электронного счета-фактуры, является необязательной для заполнения и носит информативный характер. Разделы формы, заполнение которых не требуется правилами выписки ЭСФ и не заполненные поставщиком могут быть исключены из формы ЭСФ.

Кроме стандартных сведений, определенных статьей 263 НК РК, в электронном счете-фактуре указываются:

- Дата совершения оборота по реализации.

- Платежные реквизиты для Государственного учреждения (если счет-фактура выписывается в адрес государственных учреждений).

- Номер заявления о ввозе товаров (при реализации ТМЗ, импортированных из стран Таможенного союза).

Для корректировки ранее направленного ЭСФ, например, в случае выявления ошибки, поставщик вправе выписать исправленный счет-фактуру. При выписке ЭСФ с видом «Исправленный», исходный ошибочный счет-фактура аннулируется в системе.

При выписке счетов-фактур в электронном виде (кроме дополнительных, исправленных, и отозванных) подтверждение ЭСФ получателем не требуется.

При выписке исправленных и дополнительных ЭСФ, а так же отзыве и аннулировании ЭСФ, требуется подтверждение операции корректировки со стороны получателя. Срок подтверждения в настоящее время законодательно не установлен.

Возможности электронных счетов-фактур:

- Прием счетов-фактур, выписанных в учетных системах налогоплательщиков;

- Отправка счетов-фактур контрагентам;

- Обмен сообщениями в информационной системе ЭСФ между участниками;

- Отзыв ранее выписанного ЭСФ;

- Аннулирование ранее выписанного ЭСФ;

- Выписка дополнительного ЭСФ.

Хотите сэкономить время и ресурсы?

Закажите у нас услугу «Настройка электронных счетов-фактур»

В услугу включается:

- Установка информационной системы для обмена электронными счетами-фактурами;

- Настройка обмена ИС ЭСФ;

- Обучение и консультация по работе с электронными счетами-фактурами.

Для настройки автоматического обмена необходимо:

- Получить ЭЦП в ЦОНе на руководителя организации как на юр.лицо и на руководителя организации как физ.лицо. Если бухгалтер имеет право подписи счетов-фактур, тогда и на бухгалтера как на физ.лицо.

- Зарегистрироваться в системе ИС ЭСФ

- Иметь в наличии действующий договор на ИТС.

Полезные ссылки

Правила выписки счетов-фактур в электронном виде и Соглашение о пользовании системой