1С:Бухгалтерия строительной организации для Казахстана

Назначение и основные возможности

Конфигурация «1С:Бухгалтерия строительной организации для Казахстана» предназначена для автоматизации оперативного, бухгалтерского и налогового учета строительно-монтажных работ по объектам строительства – их планирования, выполнения, взаиморасчетов с заказчиками и подрядчиками.

Конфигурация разработана на основе типового решения «Бухгалтерия для Казахстана» с сохранением всех функциональных возможностей типового программного продукта.

| Артикул | Название модуля | Цена, тенге | Купить |

|---|---|---|---|

| CS00000000107 | 1С:Бухгалтерия строительной организации для Казахстана | по запросу | Купить |

| CS00000000108 | 1С:Бухгалтерия строительной организации для Казахстана. Комплект на 5 пользователей | по запросу | Купить |

| CS00000000109 | 1С:Бухгалтерия строительной организации для Казахстана. Дополнительная лицензия на 1 рабочее место | по запросу | Купить |

| CS00000000110 | 1С:Бухгалтерия строительной организации для Казахстана. Дополнительная лицензия на 5 рабочих мест | по запросу | Купить |

| CS00000000111 | 1С:Бухгалтерия строительной организации для Казахстана. Дополнительная лицензия на 10 рабочих мест | по запросу | Купить |

| CS00000000112 | 1С:Бухгалтерия строительной организации для Казахстана. Дополнительная лицензия на 20 рабочих мест | по запросу | Купить |

Прикладное решение может использоваться всеми участниками инвестиционно-строительной деятельности: заказчиками, инвесторами, генеральными подрядчиками и субподрядчиками.

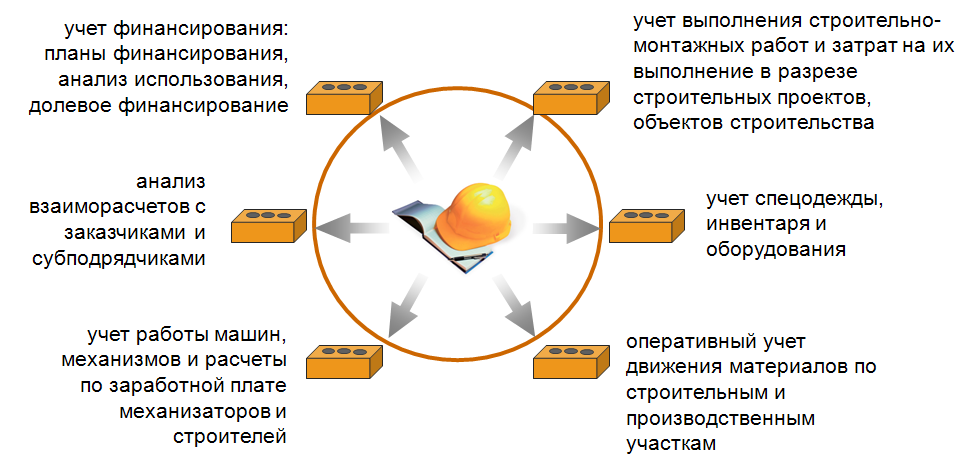

Основные возможности прикладного решения:

-

планирование и учет строительно-монтажных работ:

-

формирование плановой стоимости строительно-монтажных работ, планирование обеспеченности материалами, трудовыми ресурсами и техникой;

-

учет выполнения строительно-монтажных работ в разрезе строительных проектов, объектов строительства;

-

учет исполнения строительно-монтажных работ, выполненных собственными силами или силами подрядных организаций;

-

формирование справки о стоимости строительных работ и затрат по форме КС-3, акта о приемке выполненных работ по форме КС-2.

-

-

учет затрат организации на выполнение строительных работ в разрезе объектов строительства:

-

ведение учета производственных затрат в разрезе объектов строительства;

-

акты на списание М-29. Учет отклонений от норматива по списанию материалов;

-

отнесение на затраты суммы амортизации спецодежды и инвентаря в эксплуатации;

-

распределение на прямые производственные затраты расходов по эксплуатации машин и механизмов пропорционально себестоимости машино-часов, отработанных по объектам строительства;

-

распределение затрат на оплату труда производственного, вспомогательного и административного персонала по объектам строительства;

-

распределение затрат по амортизации ОС и НМА по объектам строительства.

-

-

оплата труда и учет отработанного времени:

-

учет отработанного сотрудниками по объектам строительства времени, ночных, сверхурочных, простоев и т.д. (ведение табеля учета отработанного времени и прочих первичных документов);

-

учет отработанного времени машинистов;

-

оплата труда по прямым и аккордным сдельным нарядам.

-

-

материальный учет:

-

ведение оперативного учета ТМЗ и ордерного склада;

-

учет спецодежды, инвентаря и оборудования;

-

оперативный учет движения материалов по строительным и производственным участкам;

-

учет хранения и списания материалов по объектам строительства;

-

контроль целевого использования материалов по объектам строительства.

-

-

учет механизации СМР:

-

учет работы машин и строительной техники;

-

учет путевых листов и автоматизация учета затрат на ГСМ.

-

-

учет финансирования, использования средств источников финансирования:

-

учет поступления денежных средств и использования средств целевого финансирования в разрезе источников финансирования;

-

планирование и контроль лимитов капитальных вложений и затрат на содержание заказчика.

-

-

расчет себестоимости строительно-монтажных работ, в том числе с возможностью расчета себестоимости в разрезе подразделений, участвующих в их выполнении. Учет незавершенного производства строительно-монтажных работ.

Основные разрезы ведения учета

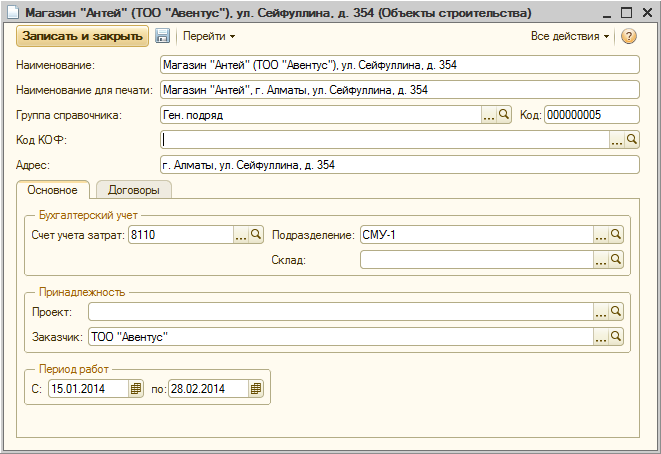

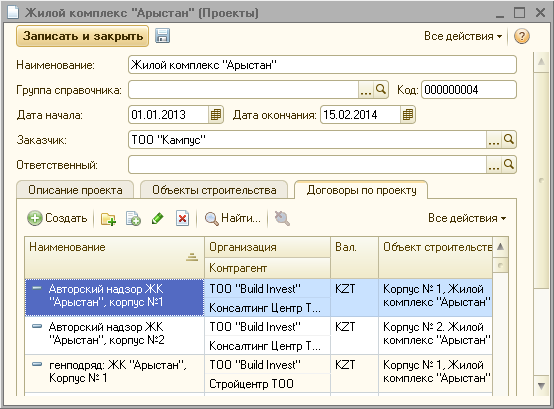

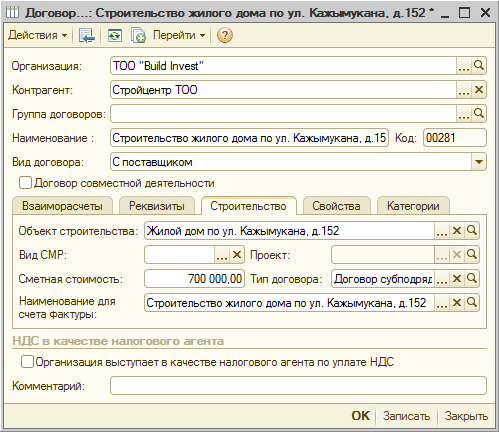

Учет деятельности инвестора, заказчика или подрядчиков различных уровней ведется в разрезе объектов строительства, для которых создаются элементы в справочнике «Объекты строительства». В том случае, когда несколько объектов строительства относятся к одной стройке (строительному проекту), для агрегирования аналитической информации используется справочник «Проекты». Учет производственных затрат ведется на номенклатурной группе, соответствующей объекту строительства (т.е. в элементах справочника «Номенклатурные группы» должны быть указаны объекты строительства, по которым производятся работы в рамках данной номенклатурной группы). При заключении договоров с заказчиками, подрядчиками и т.д., в элементе справочника «Договоры контрагентов» организация указывает по какому объекту строительства заключен даный договор, а также необходимую дополнительную информацию.

Справочник «Объекты строительства» используется в бухгалтерском и налоговом учете для ведения аналитического учета по строящимся (модернизируемым, реконструируемым, монтируемым) объектам строительства.

Справочник «Проекты» хранит список строительных проектов (строек), включающих несколько объектов строительства. Используется как разрез анализа затрат, более укрупненный, чем объекты строительства.

Для отражения договоров по инвестиционно-строительной деятельности используется справочник «Договоры контрагентов». В справочнике содержится информация о сметной стоимости работ в разрезе объектов строительства, проектов, видов строительно-монтажных работ.